中金:反弹停止了么?

作者:[db:作者] 发布时间:2025-03-03 08:49

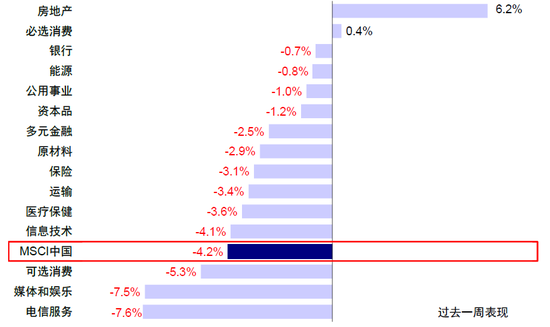

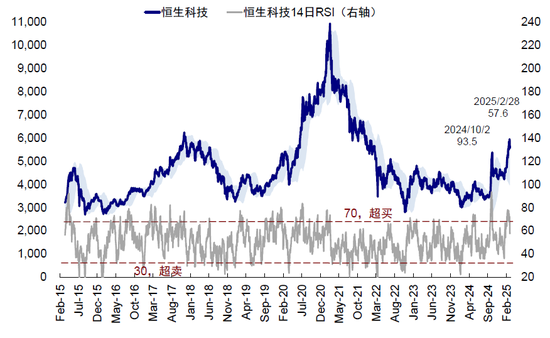

炒股就看金麒麟剖析师研报,威望,专业,实时,片面,助你发掘潜力主题机遇! 中金点睛 阅历了由DeepSeek激发的中国资产气概如虹的重估叙过后,在本周恒指一度冲破咱们给出的主要阻力位24,000点邻近后旋即年夜幅回调,为自1月中旬以来的初次周度下跌。指数层面,后期领涨的恒生科技本周年夜跌5.3%,而MSCI中国、恒生指数与恒生国企的跌幅也分辨到达了4.2%、3.3%与3.6%。行业层面,电佩服务(-7.6%)与媒体文娱(-7.5%)年夜幅回调,可选花费(-5.3%)跌幅同样靠前。相反,房地产板块则逆势上涨6.2%。 图表:上周MSCI中国指数下跌4.2%,电佩服务与媒体文娱跌幅靠前,而房地产则逆势上涨 材料起源:FactSet,中金公司研讨部 远景瞻望:在阅历了1月中旬以来尤其是春节假期后令人“张口结舌”的年夜涨后,跟着短期情感的透支、海内主要集会邻近,以及外围扰动再度升温,港股市场在本周年夜幅回调,周五当天恒生科技年夜跌近6%。从必定意思上,市场的回撤实在并不料外,乃至是在预期内的,也完整合乎咱们在从前两周向投资者连续提醒的信息:一方面是短期情感是显明透支的;另一方面是驱动本轮上涨资金重要仍是买卖型资金而非长线资金,尤其是上周南向资金追涨更缩小了亢奋水平。咱们在2月16日宣布的《中国资产的重估?》中明白指出恒指导位23,000-24,000点邻近倡议张望不用追高,现在看这一点位测算基础失掉印证,指数在本周三一度冲破这一关隘后旋即年夜幅调剂。 咱们在近期的多篇讲演中连续提醒多少点信息:起首,很多技巧指标均表现市场短期情感已较为极致,比方市场短期显明超买(上周14日RSI一度升至80.4,70以上即进入超买区间,与10月初相称),卖空成交此前疾速回落也标明空头力气显明增加(港股卖空成交占比从反弹初期的濒临19%疾速降至13.7%),但本周四这一指标“异样”攀升至18%也表现出投资者外部的不合;其次,恒指24,000点所计入的情感,即隐含危险溢价,曾经冲破了客岁“924行情”以及2023年终防疫办法优化后市场高点所对应的悲观水平,间隔恒生科技在2021年终的汗青高点也仅有一步之遥(假如让科技股板块的情感回到事先程度,对应恒指25,000点,但彼时除了行业层面的限度办法并未出台外,同时也是房价的高点)(《再论中国资产的重估远景》)。 图表:市场近期曾一度呈现显明超买迹象

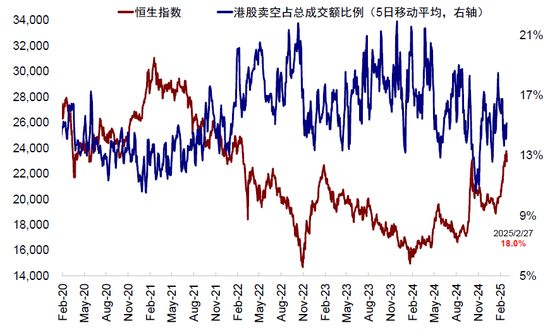

材料起源:FactSet,中金公司研讨部 远景瞻望:在阅历了1月中旬以来尤其是春节假期后令人“张口结舌”的年夜涨后,跟着短期情感的透支、海内主要集会邻近,以及外围扰动再度升温,港股市场在本周年夜幅回调,周五当天恒生科技年夜跌近6%。从必定意思上,市场的回撤实在并不料外,乃至是在预期内的,也完整合乎咱们在从前两周向投资者连续提醒的信息:一方面是短期情感是显明透支的;另一方面是驱动本轮上涨资金重要仍是买卖型资金而非长线资金,尤其是上周南向资金追涨更缩小了亢奋水平。咱们在2月16日宣布的《中国资产的重估?》中明白指出恒指导位23,000-24,000点邻近倡议张望不用追高,现在看这一点位测算基础失掉印证,指数在本周三一度冲破这一关隘后旋即年夜幅调剂。 咱们在近期的多篇讲演中连续提醒多少点信息:起首,很多技巧指标均表现市场短期情感已较为极致,比方市场短期显明超买(上周14日RSI一度升至80.4,70以上即进入超买区间,与10月初相称),卖空成交此前疾速回落也标明空头力气显明增加(港股卖空成交占比从反弹初期的濒临19%疾速降至13.7%),但本周四这一指标“异样”攀升至18%也表现出投资者外部的不合;其次,恒指24,000点所计入的情感,即隐含危险溢价,曾经冲破了客岁“924行情”以及2023年终防疫办法优化后市场高点所对应的悲观水平,间隔恒生科技在2021年终的汗青高点也仅有一步之遥(假如让科技股板块的情感回到事先程度,对应恒指25,000点,但彼时除了行业层面的限度办法并未出台外,同时也是房价的高点)(《再论中国资产的重估远景》)。 图表:市场近期曾一度呈现显明超买迹象 材料起源:Bloomberg,中金公司研讨部 图表:周中港股卖空成交“异样”攀升,表现投资者外部呈现不合

材料起源:Bloomberg,中金公司研讨部 图表:周中港股卖空成交“异样”攀升,表现投资者外部呈现不合 材料起源:Bloomberg,中金公司研讨部 再次,更为主要的是,资金层面咱们所失掉的数据跟反应也同样浮现出透支迹象。 1)EPFR主动资金年终以来连续流入,但比拟“924”流入范围仍无限。停止2月26日,港股市场主动资金(ETF)年夜幅流入,且这一趋向自往年年终起已连续9周。这一情形与咱们在客岁“924”行情中所看到的非常相似,事先政策呈现转向后,EPFR海内主动资金随即年夜幅流入,并曾创下贱入42.4亿美元的单周最年夜范围。团体上看,主动资金在从前9周内累计流入港股市场42.1亿美元,但比拟“924”时5周内流入97.5亿美元幅度仍无限; 2)南向资金年夜幅流入,但买入较为会合。与“924”行情中南向资金团体疲弱乃至一度赢利回吐差别的是,本轮南向资金流入则愈发微弱。春节假期后南向资金一度流出,可能与局部客岁10月初买入的投资者收益转正有关。不外随后南向资金便开启了年夜幅买入的行情。从前一周每个买卖日的净流入范围均到达了百亿港元以上。年终以来,南向资金已累计净流入2,783.7亿港元,为客岁同期471.9亿港元的5倍以上。个股层面,南向资金的买入也非常会合,春节假期以来南向资金已累计买入阿里巴巴濒临420亿港元,到达全体净买入范围的1/3以上。 图表:近期南向资金流入非常微弱,从前一周每个买卖日净流入范围均超百亿港元

材料起源:Bloomberg,中金公司研讨部 再次,更为主要的是,资金层面咱们所失掉的数据跟反应也同样浮现出透支迹象。 1)EPFR主动资金年终以来连续流入,但比拟“924”流入范围仍无限。停止2月26日,港股市场主动资金(ETF)年夜幅流入,且这一趋向自往年年终起已连续9周。这一情形与咱们在客岁“924”行情中所看到的非常相似,事先政策呈现转向后,EPFR海内主动资金随即年夜幅流入,并曾创下贱入42.4亿美元的单周最年夜范围。团体上看,主动资金在从前9周内累计流入港股市场42.1亿美元,但比拟“924”时5周内流入97.5亿美元幅度仍无限; 2)南向资金年夜幅流入,但买入较为会合。与“924”行情中南向资金团体疲弱乃至一度赢利回吐差别的是,本轮南向资金流入则愈发微弱。春节假期后南向资金一度流出,可能与局部客岁10月初买入的投资者收益转正有关。不外随后南向资金便开启了年夜幅买入的行情。从前一周每个买卖日的净流入范围均到达了百亿港元以上。年终以来,南向资金已累计净流入2,783.7亿港元,为客岁同期471.9亿港元的5倍以上。个股层面,南向资金的买入也非常会合,春节假期以来南向资金已累计买入阿里巴巴濒临420亿港元,到达全体净买入范围的1/3以上。 图表:近期南向资金流入非常微弱,从前一周每个买卖日净流入范围均超百亿港元

材料起源:FactSet,中金公司研讨部 远景瞻望:在阅历了1月中旬以来尤其是春节假期后令人“张口结舌”的年夜涨后,跟着短期情感的透支、海内主要集会邻近,以及外围扰动再度升温,港股市场在本周年夜幅回调,周五当天恒生科技年夜跌近6%。从必定意思上,市场的回撤实在并不料外,乃至是在预期内的,也完整合乎咱们在从前两周向投资者连续提醒的信息:一方面是短期情感是显明透支的;另一方面是驱动本轮上涨资金重要仍是买卖型资金而非长线资金,尤其是上周南向资金追涨更缩小了亢奋水平。咱们在2月16日宣布的《中国资产的重估?》中明白指出恒指导位23,000-24,000点邻近倡议张望不用追高,现在看这一点位测算基础失掉印证,指数在本周三一度冲破这一关隘后旋即年夜幅调剂。 咱们在近期的多篇讲演中连续提醒多少点信息:起首,很多技巧指标均表现市场短期情感已较为极致,比方市场短期显明超买(上周14日RSI一度升至80.4,70以上即进入超买区间,与10月初相称),卖空成交此前疾速回落也标明空头力气显明增加(港股卖空成交占比从反弹初期的濒临19%疾速降至13.7%),但本周四这一指标“异样”攀升至18%也表现出投资者外部的不合;其次,恒指24,000点所计入的情感,即隐含危险溢价,曾经冲破了客岁“924行情”以及2023年终防疫办法优化后市场高点所对应的悲观水平,间隔恒生科技在2021年终的汗青高点也仅有一步之遥(假如让科技股板块的情感回到事先程度,对应恒指25,000点,但彼时除了行业层面的限度办法并未出台外,同时也是房价的高点)(《再论中国资产的重估远景》)。 图表:市场近期曾一度呈现显明超买迹象 材料起源:Bloomberg,中金公司研讨部 图表:周中港股卖空成交“异样”攀升,表现投资者外部呈现不合 材料起源:Bloomberg,中金公司研讨部 再次,更为主要的是,资金层面咱们所失掉的数据跟反应也同样浮现出透支迹象。 1)EPFR主动资金年终以来连续流入,但比拟“924”流入范围仍无限。停止2月26日,港股市场主动资金(ETF)年夜幅流入,且这一趋向自往年年终起已连续9周。这一情形与咱们在客岁“924”行情中所看到的非常相似,事先政策呈现转向后,EPFR海内主动资金随即年夜幅流入,并曾创下贱入42.4亿美元的单周最年夜范围。团体上看,主动资金在从前9周内累计流入港股市场42.1亿美元,但比拟“924”时5周内流入97.5亿美元幅度仍无限; 2)南向资金年夜幅流入,但买入较为会合。与“924”行情中南向资金团体疲弱乃至一度赢利回吐差别的是,本轮南向资金流入则愈发微弱。春节假期后南向资金一度流出,可能与局部客岁10月初买入的投资者收益转正有关。不外随后南向资金便开启了年夜幅买入的行情。从前一周每个买卖日的净流入范围均到达了百亿港元以上。年终以来,南向资金已累计净流入2,783.7亿港元,为客岁同期471.9亿港元的5倍以上。个股层面,南向资金的买入也非常会合,春节假期以来南向资金已累计买入阿里巴巴濒临420亿港元,到达全体净买入范围的1/3以上。 图表:近期南向资金流入非常微弱,从前一周每个买卖日净流入范围均超百亿港元 下一篇:没有了